オンラインでのカード決済時、SMS認証や生体認証などによる本人確認が2025年4月に義務化へ

オンラインでのカード決済時、SMS認証や生体認証などによる本人確認が2025年4月に義務化へ

2022年10月、経済産業省は、通販サイトの運営者や出店者を対象にオンラインでのカード決済を扱う全ての事業者に「2025年4月までにクレジットカード決済時に生体認証などによる本人確認を義務付ける」ことを決定しました。

こちらの背景やSMS認証、生体認証といった本人確認の導入について詳しくご説明します。

Contents

義務化の背景

クレジットカードの不正利用による被害額は年々増加しており、2021年には330億円を超えて過去最大の被害額となりました。

(単位:億円)

| 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 |

|---|---|---|---|---|---|---|---|

| 114.5 | 120.9 | 142.0 | 236.4 | 235.4 | 274.1 | 253.0 | 330.1 |

推移を見ても急激に不正利用が増えていることは明らかで、今回の決定はこの対策のためとなっています。

カード会社や決済代行業者など、業界関係者でつくる「クレジット取引セキュリティ対策協議会」のガイドラインが22年度末に改正されます。このガイドラインは、割賦販売法(※)の「実務上の指針」に位置づけられていますので、事業者はこの水準のセキュリティ対策を講じる『義務』が生じることになるのです。

※割賦販売法とは:後払いで商品を購入したり、サービスの提供を受けたりする「クレジット契約」に関して、ルールを定めた法律です。決済テクノロジーが進化する中で新しい技術やサービスに対応し、利用者が安全・安心に多様な決済手段を利用できる環境を整備することを目的として随時改正されています。

オンラインでのクレジットカード決済

オンライン取引でクレジットカード決済を行うシーンとして思い浮かべるのはEC(Electronic Commerce)、いわゆるネット通販でしょう。

令和3年の日本国内のEC(BtoC)市場規模は20.7兆円と、前年の19.3兆円、前々年の19.4兆円から確実に拡大していっています。

| 2019年 | 2020年 | 2021年 | |

|---|---|---|---|

| 物販系 | 10兆515億円 | 12兆2,333億円 | 13兆2,865億円 |

| サービス系 | 7兆1,672億円 | 4兆5,832億円 | 4兆6,424億円 |

| デジタル系 | 2兆1,422億円 | 2兆4,614億円 | 2兆7,661億円 |

上記の通り、特に物販系においてECの規模は年々増加しています。

店舗に出向く必要がなく、自宅でも移動中でも手軽に商品を手軽に購入できるのがオンライン取引の魅力です。スマートフォンの普及も後押しとなり、「EC化率」はどんどん伸長していっています。

同じ経済産業省の市場調査によると、前述した上記カテゴリのうち、物販系におけるEC化率は以下の推移となっています。

※規模の小さい下位は記載を省略しています

| 2019年 | 2020年 | 2021年 | ||||

|---|---|---|---|---|---|---|

| 市場規模(億円) | EC化率 | 市場規模(億円) | EC化率 | 市場規模(億円) | EC化率 | |

| 食品・飲料・酒類 | 18,233 | 2.89% | 22,086 | 3.31% | 25,199 | 3.77% |

| 生活家電・AV機器・PC・周辺機器 | 18,239 | 32.75% | 23,489 | 37.45% | 24,584 | 38.13% |

| 書籍・映像・音楽ソフト | 13,015 | 34.18% | 16,238 | 42.97% | 17,518 | 46.20% |

| 化粧品・医薬品 | 6,611 | 6.00% | 7,787 | 6.72% | 8,552 | 7.52% |

| 生活雑貨・家具・インテリア | 17,428 | 23.32% | 21,322 | 26.03% | 22,752 | 28.25% |

| 衣類・服飾雑貨等 | 19,100 | 13.87% | 22,203 | 19.44% | 24,279 | 21.15% |

このように分類と規模を見てみると、自分自身の生活にもECが根付いていることがよくわかるかと思います。

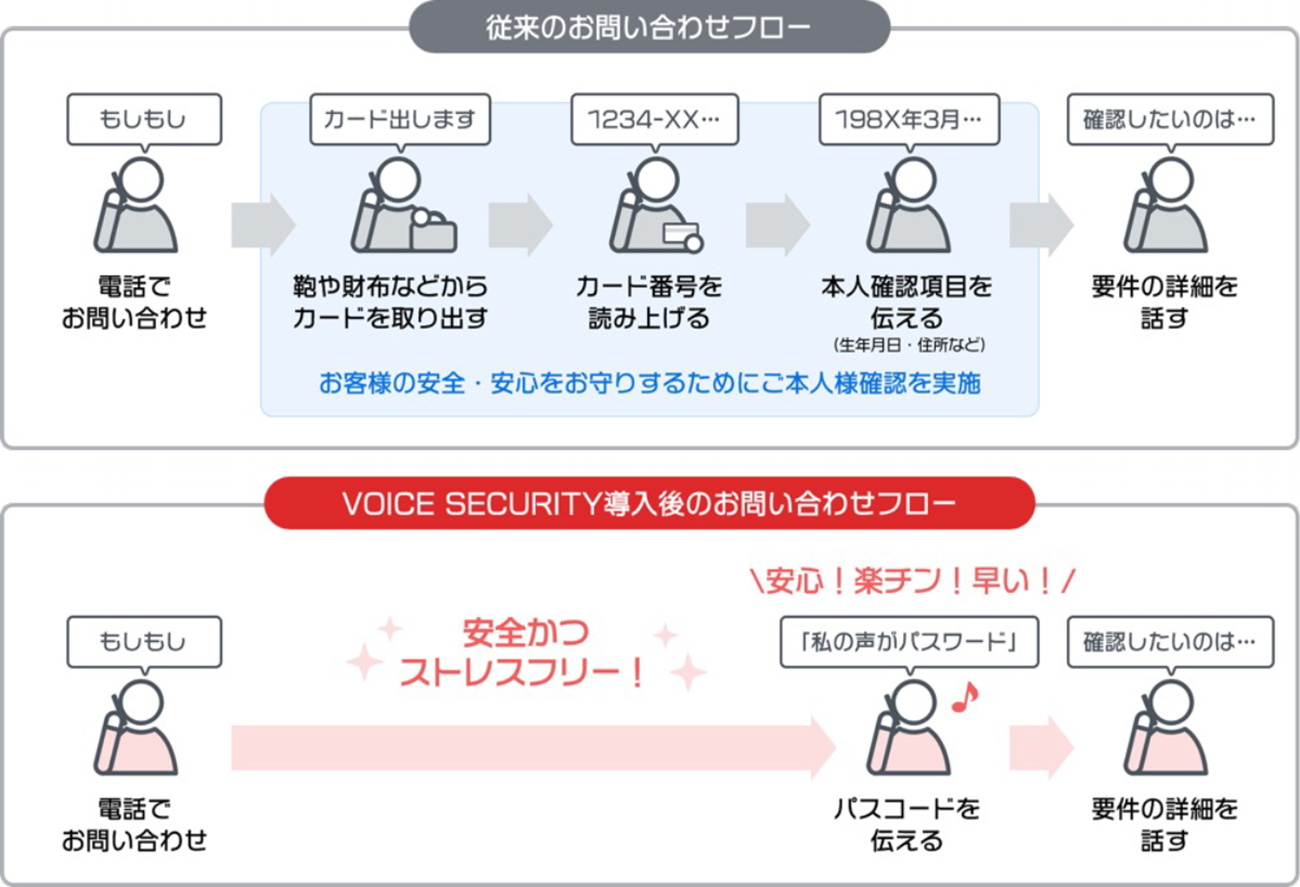

例えば書籍購入等のカテゴリでは、2021年のEC化率が46.2%と全体の約半分がオンラインで取引されています。このように多くの取引がオンラインで行われる中で、クレジットカード決済を実施するたびごとに認証を行うことは、ユーザビリティの観点からみると懸念があります。しかし不正利用の増加を考えると、提供する事業者にとってもユーザーにとっても、より一層のセキュリティの強化は必須です。

オンライン決済での導入認証の選択肢

選択肢① 所持認証

SMS認証や電子証明書(マイナンバーカードなど)等、そのデバイスやカードなどを持っているということで本人である証跡とする認証方式です。所持している人だけがオンライン決済を実行することができるということになります。

特にSMS認証は、有効なセキュリティ対策として活用できます。多くの人が常に携帯電話を所持していることが日常になっていますので、ユーザーがその場で本人認証をすることができます。また携帯電話の加入の際には⾝分証明書の提⽰が法律で定められているため、「携帯電話の利用者が実在する本人である」ことを前提とした本人確認が可能です。

なお、SMS認証に特化したAPIを使用すれば、簡単に自社システムに導入することができるので、開発やテストの工数を削減することができます。

メディアSMSの提供する「認証オールインワン」なら専用APIを組み込むだけで簡単にSMS認証を導入可能。OTP生成、照合判定等の本人認証機能をワンステップでできるAPIです。

選択肢② 生体認証

指紋認証や色彩認証、声紋認証など、人体固有の特徴である「生体要素」によって認証する方式です。本人にとっては所持しておく必要がなく、また他人に貸し出すことができない物なので、セキュリティレベルは高いと位置付けられています。

スマートフォンのロック解除の際に顔で認証したり、指紋で認証するのもこの方式が採用されています。2025年に向けたガイドライン改正も一要因となり、生体認証の導入はより加速するでしょう。

多要素認証も活用

前述した所持認証の「SMS認証」と、その人の身体的特徴を使った「生体認証」を組み合わせることで、より強固な認証システムの構築が可能です。

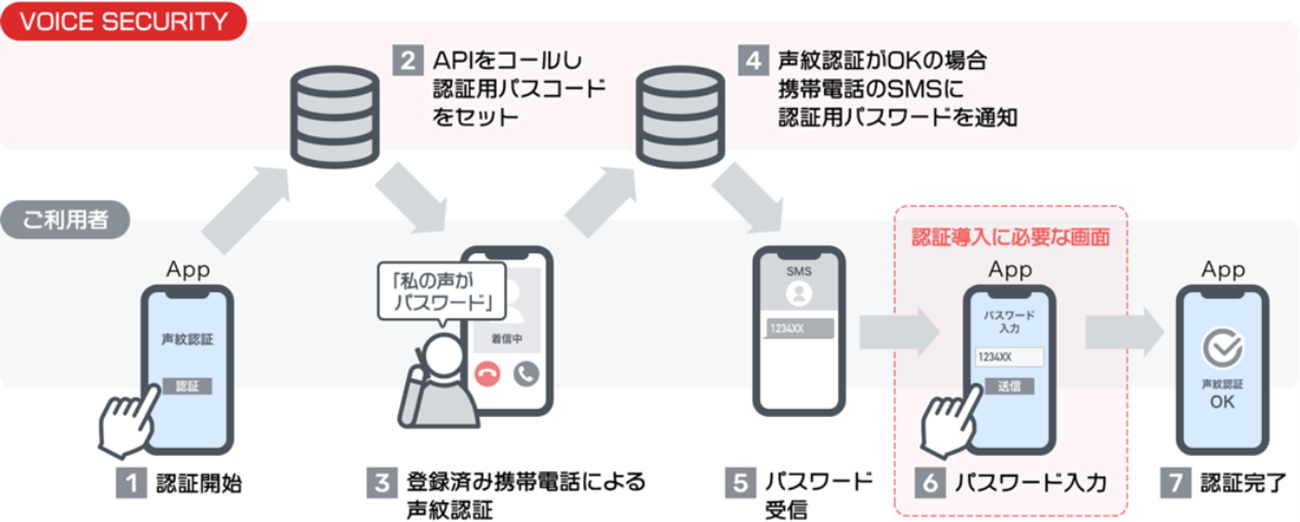

当社がご提供している「クラウド型声紋認証サービス〈VOICE SECURITY(ボイスセキュリティ〉」は、電話音声による声紋(人ごとに異なる音声の特徴データ[波形])を用いた認証です。電話口での認証だけでなく、Webアプリケーション・スマホアプリへの組み込みも簡単な仕様となっております。

認証導入の義務化に向けて、より強固なセキュリティとなるように導入していただくことができます。すでに、国内では大手証券会社において導入実績もございますので、コンサル、インテグレーションもお任せください。

また、今回の義務化の背景になっているクレジットカードの不正利用の疑いがあった際に、クレジットカード会社からの利用有無の確認などにおいても、「VOICE SECURITY」をご活用いただけます。

まとめ

ECを利用する利用者側にとっては、セキュリティが強化されることは喜ばしいことです。2025年の義務化に向けて、事業者側は導入準備を進めていかなければなりませんが、利用者ができるだけストレスなく決済が完了でき、かつ求められるセキュリティレベルをいかに安価に導入できるか、速やかに検討していく必要があります。

お問い合わせフォーム

お問い合わせはこちらからお気軽にご連絡ください。

なお、お送りいただいた情報は「プライバシーポリシー![]() 」に基づき適切に管理いたします。

」に基づき適切に管理いたします。

※以下のフォームが表示されない場合はこちらからお問い合わせください。

タグ一覧

- API連携

- EC・通販

- IVR

- kintone

- LGWAN

- Q&A

- RCS

- SMS基礎知識

- SMS活用例

- SMS送信方法

- SMS送金

- SMS配信

- Zendesk連携

- アウトバウンド

- アンケートSMS

- オートコール

- お知らせ

- ガラケー

- コールバック予約

- コラム

- コンタクトセンター

- コンプライアンス

- ショートメッセージ

- セールスフォース

- セキュリティ強化

- トラブル

- ニュース

- プラスメッセージ

- マーケティング

- リストクリーニング

- 世論調査

- 予約リマインド

- 人材派遣

- 保健所

- 入金案内

- 内容証明

- 利用シーン

- 双方向SMS

- 安否確認

- 決済サービス

- 注意

- 生体認証

- 用途別利用方法

- 督促

- 緊急連絡

- 自動送信

- 自治体

- 詐欺対策

- 認証

- 販促

- 車

- 連絡ツール

- 重要通知

- 長文

- 電子契約

- 顧客満足度調査